江門全合精密電子有限公司

車用PCB市場集中度較低,國產(chǎn)替代大有可為

新能源汽車接棒智能手機,景氣度繼續(xù)延伸。汽車電子占整車成本逐漸提高,公司傳統(tǒng)業(yè)務滲透空間打開。汽車未來的發(fā)展趨勢在於電動化、智能化、輕量化,汽車電子是最重要升級點,在此推動下,汽車電子占成本比重不斷提高,預計2030年後將達 到50%。

車用PCB低集中度市場大有可為

車用PCB市場集中度較低,國產(chǎn)新能源車崛起給予國內PCB廠商崛起機會。根據(jù) ChinaInResearch的數(shù)據(jù),目前全球車用PCB市場CR5為36.8%,CR10為59.6%, 中國大陸及香港公司僅有兩家。國內布局新能源車領域較早,在政策及技術進步的 推動下,國產(chǎn)品牌新能源車在全球已扮演重要角色,國內PCB廠商也將受益於國產(chǎn) 新能源車的市場地位,不斷加速國產(chǎn)替代。

汽車電子化浪潮推動PCB多點開花

電子設備是汽車電動化、智能化、輕量化的主要升級點,PCB作為電子元器件的核 心支撐體和連接器,單車價值量將迎來數(shù)倍增長。在此驅動下,全球車用PCB產(chǎn)值 有望扭轉18年以來傳統(tǒng)油車下滑帶來的頹勢,在2025年增長至89.15億美元,複合 增長率達6.8%。

電動化:顯著提升PCB用量,驅動汽車板高速成長

電動化背後的核心是電子化,顯著拉動PCB的需求量。在傳統(tǒng)汽車的電子元器件中, 動力係統(tǒng)需求PCB主要包括發(fā)動機控製單元,啟動器,發(fā)電機,傳輸控製裝置,燃 油噴射,動力轉向係統(tǒng)等。與傳統(tǒng)汽車相比,新能源車采用以“三電”電池、電機、 電控為核心的動力係統(tǒng),帶來PCB在MCU(電機控製器)、BMS(電池管理係統(tǒng)) 和VCU(整車控製器)三個模塊的新增價值量。電動化直接帶動單車PCB增量約2000 元,約為普通燃油車的5倍。

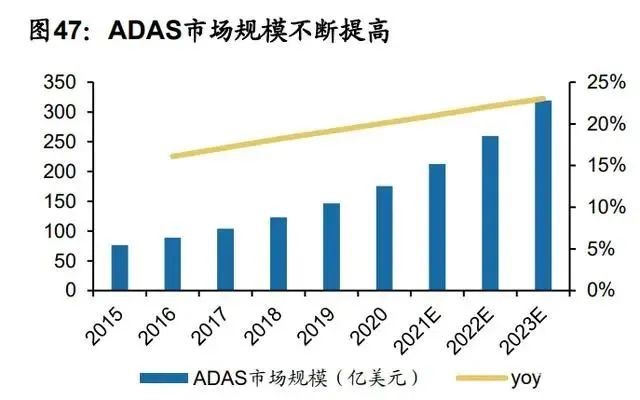

智能化:自動駕駛加速滲透,催生PCB新興需求

汽車安全性、舒適性、智能性的需求不斷提高,汽車智能化直接促進PCB用量提升。根據(jù)中機中心數(shù)據(jù),標配L2功能的乘用車21年11月終端滲透率提升至23.9%,智能 化趨勢明顯。根據(jù)Statista的數(shù)據(jù),ADAS市場規(guī)模有望以超過20%的年均增速在 2023年達到319.5億美元。

隨著ADAS等級提升,自動駕駛需配備攝像頭及雷達數(shù)量不斷增加。以特斯拉Model 3為例,ADAS包含8個攝像頭、1個雷達和12個超聲波雷達。經(jīng)佐思汽研測算,其ADAS 傳感器的PCB價值超過500元。除此之外,隨著ADAS滲透率快速提升,傳感器、控 製器、安全係統(tǒng)用量大幅增長。此外,智能網(wǎng)聯(lián)、智能座艙汽車、智能照明等持續(xù) 滲透也將不斷提高車用PCB需求數(shù)量及價值量。

輕量化:帶動車用FPC應用加速,孕育汽車板成長新空間FPC對連接器持續(xù)替代,帶來的PCB新增量。采集線是新能源汽車BMS係統(tǒng)所需配 備的重要部件,主要用於監(jiān)控動力電池的電壓和溫度、數(shù)據(jù)采集和傳輸、過流保護 和異常短路自動斷開等。此前新能源汽車動力電池采集線主要采用傳統(tǒng)線束方案, 相對於傳統(tǒng)線束,FPC線束方案具有高度集成、自動化組裝、裝配準確性、超薄厚 度、超柔軟度、輕量化等諸多優(yōu)勢。FPC替代線束趨勢明確,已逐漸成為新能源車 低壓控製單元及BMS中提升體積比能量的常見方式,在新能源汽車新車型中占比不 斷提高,有望帶動單車FPC 500元以上的價值增量。